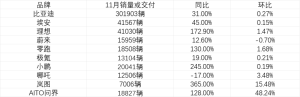

来源:21世纪经济报道

农历兔年首个交易日,三大指数高开后震荡有所回落,而汽车板块全天维持强势。南财金融终端主题库显示,截至1月30日收盘,新能汽车主题涨2.81%,汽车热管理、汽车零部件等分别涨超5%和4%,其中汽车零部件领域的一体化压铸概念掀涨停潮。

个股方面,比亚迪截至收盘涨4.41%,赛力斯、长安汽车等跟涨,汽车零部件领域旭升集团、文灿股份、拓普集团、广东鸿图等多股涨停。

消息面上,汽车行业近期利好不断,上海延续实施新能源车置换补贴,浙江印发加快新能源汽车产业发展行动方案等。

实际上,在春节前汽车板块的行情表现相对较弱。数据显示,春节前一周交易日内(0116-0120),申万汽车行业周涨0.36%,在31个一级行业中排行倒数第四。而1月26日特斯拉发布的2022年年报超预期,并驱动美股及港股造车新势力及自主整车标的股价强势反弹。特斯拉在公布年报后,一周内大涨33%。自特斯拉降价以来,股价底部反弹已超60%。

机构认为,特斯拉年报超预期有望驱动行情向上,新能车2023年全年销量预期转暖。消费需求拐点虽未显现,但预期修复及边际改善趋势或将延续,当前汽车板块可逐步加大配置。

特斯拉降价开启新能源车平价潮

特斯拉开启新能源车平价潮。2023年1月初至今,特斯拉大幅下调全球各地区车型售价。此次特斯拉最高降幅达30%,其他车型普遍降幅也超10%。

(图片来源:东吴证券)

据行业反馈,此次大降价后,中、美市场特斯拉许多门店单周新增订单激增,均创下订单纪录。此外,其他新能源车企也相继跟进特斯拉的降价策略,问界、小鹏等新势力也纷纷下调车辆售价,降幅2-3万元不等。

招商证券认为,行业本轮降价将进一步提升电动车对燃油车的性价比,进而推动全球电车渗透率继续快速爬升,预计今年全球电车销量增速仍有望维持在30%以上。

(图片来源:招商证券)

国内市场来看,随着特斯来降价释放需求、比亚迪的强势表现,2023年中国新能源汽车销量有望超过880万辆,同比增长30%。

三大压制销量预期因素边际好转 ①终端弱符合预期,底部明确

2023年1月国内乘用车市场增速下行。据乘联会预计,1月狭义乘用车零售销量136.0万辆,其中新能源零售销量预计36.0万辆,同比增长1.8%,环比下降43.8%,渗透率26.5%。

(图片来源:国泰君安)

一季度为传统消费淡季,元旦和春节假期前置影响,叠加部分政策退坡,1月车市增速下行符合预期。

国泰君安认为,市场对于2023年Q1板块销量存在压力的预期已经充分反应,春节后进入疫情达峰后的复苏期,乘用车销量有望逐步改善。

中信建投也持有类似观点。1月汽车产销虽较疲软(政策退坡抢装及春节前置),2-5月销量同比增速有望大幅反弹。

② 政策端仍存在超预期可能

2023年,新能源车国补和燃油车购置税减半政策退出,多地选择发放消费券或延续前期补贴政策,提振消费信心,促进汽车消费。

1月29日,上海延续新能源车置换补贴,2023年6月底前财政补贴额度1万元/辆。

国泰君安认为,对于汽车相关政策的延续在2022年底并没有出台,但基于中央经济会议中对于新能源汽车、消费需求侧等重点提及,汽车行业后续仍有较大概率存在进一步的政策支持。

③ 材料价格降价打开降本空间

为应对2023年电动车整车行业的降价潮,降本将成为车企、电池厂选择供应商更为关键的指标。

碳酸锂以及中游电池材料大多确定性降价,为电池-整车降本打开空间。根据鑫椤资讯,2023年1月16日-1月20日锂电产业链整体价格基本保持平稳,其中价格变化较为明显的来自上游资源、涂覆隔膜和电解液溶质环节。

(图片来源:国泰君安)

华福证券认为,在此背景下,新能源车产业重新步入“价跌量升”产业格局中。

以价换量将成为本轮上涨核心逻辑

新能源汽车产业变革从2020年开始已经走过3波上涨行情,东吴证券预计2023年上半年或演绎第4波上涨行情。相比第3波(2022年5-9月),第4波特征为纠结中波动向上但持续性依旧值得期待。

(图片来源:东吴证券)

以价换量是第4波行情向上的核心逻辑。核心3个变量分别为:1)疫情后消费信心恢复曲线;2)特斯拉降价带动成本下降曲线;3)新一轮优质新车供给密集上市时间。2023年第一季度-第三季度或是3个变量陆续共振期。

第4波行情预计板块内轮动先零部件后整车。东吴证券分析师黄细里认为,第4波数据上,首先验证的是新能源渗透率提升,再是总量数据恢复持续转正。此外零部件前期只要量,整车更需要格局确定性。

配置策略:零部件>整车,整车上:港股>A股

中信建投认为,站上新一轮复苏行情起点,当前应逐步配置汽车行业。整车推荐理想汽车、比亚迪、长安汽车等强势自主及新势力;零部件推荐三花智控、拓普集团、华懋科技、伯特利、继峰股份等。

国泰君安认为2023年汽车行业零部件确定性优于整车,整车中港股优于A股。继续推荐“智能化+高景气度新能源化+自主品牌”三条投资主线。

东吴证券建议配置顺序:港股汽车>A股零部件>A股整车。

机构建议关注个股 【零部件】

拓普集团(601689):平台型Tier 0.5,是特斯拉产业链高业绩弹性标的,战略绑定特斯拉和造车新势力,进军全球供应体系。

三花智控(002050):新能源汽车零部件销售放量,拉动公司2022年Q4收入增长。折算Q4单季度,三花汽零业务收入同比增约23%~91%。

伯特利(603596):线控制动是智能驾驶新趋势,2021年公司成为国内首家one-box量产企业,在手订单快速增长。

【整车】

长安汽车(000625):CS/UNI系列混动叠加深蓝/阿维塔中高端纯电加速长安汽车新能源转型。

比亚迪(002594.SZ/1211.HK):2022年全年新能源汽车累计销量约为186.35万辆,同比增长208.64%。应对补贴退坡开启的提前保价让订单再次高增,为明年销量提供保证。

举报/反馈

原文链接:https://baijiahao.baidu.com/s?id=1756439653447043036&wfr=spider&for=pc